🎍新年あけましておめでとうございます🎍

お正月はどのように過ごしでしょうか?

私はといえば、実家のこたつでみかんを食べながら

まったりとテレビを観ていたのですが、壁にぶつかってしまいました。

ニュースで年収の壁について放送しているのを観て、久しぶりに会った少し大きめの姪っ子から

「ねえ、これどういう意味?」っていきなり質問されたのです。

「壁ってなに?なんで123万円なの?よくわかんないけど178万円じゃだめなの?」

即答できずに焦りました💦

大人の威厳を保つためにおとし玉をあげたら、姪っ子は満足

して去っていきました。私に壁という疑問を残して。。。

実際、この「103万円の壁」、お年玉よりも深刻な問題なのかもしれません。

今年こそ、「壁」を越えるべきか、それともその手前で上手にやりくりするか…

悩んでいる方も多いのではないでしょうか?

というわけで、今回は壁について分かりやすくお話ししていこうと思います。

=========================

Contents

① 年収の壁おさらい(2024年12月時点)

② 103万円の壁とは

③ なぜ新しい壁は123万円?

④ 手取りはどう変わる?

⑤ 社会保険の壁(106万円、130万円)との関係

⑥ 企業への影響

⑦ なぜ「178万円の壁」は実現しなかったのか?

⑧ まとめ

=========================

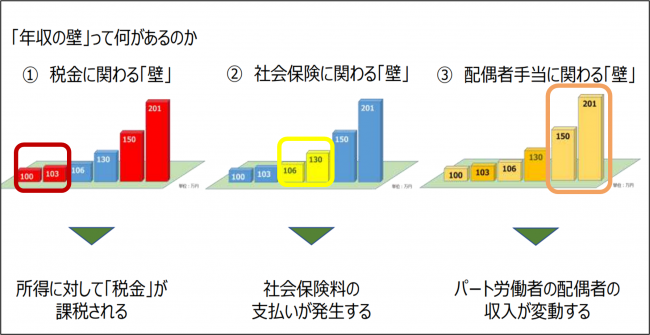

①年収の壁のおさらい(2024年12月時点)

年収の壁には3種類あります。

2025年から変更されるのは①税金の壁です。

(厚生労働省「年収の壁について知ろう」より)

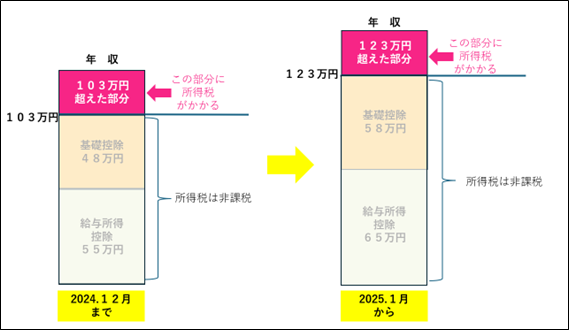

② 103万円の壁とは

103万円の壁とは、パートやアルバイトの年収が103万円を超えると所得税がかかる壁のことです。

103万円の壁ができたのは1995年でした。その後、日本では物価や賃金が大きく変化したにもかかわらず、

壁を構成している基礎控除や給与所得控除の金額は長い間ほぼ変わりませんでした。

③ なぜ新しい壁は123万円?

1995年以降の生活必需品の物価の上昇率が2割程度であることを踏まえ

控除も同率程度引き上げることになりました。

(103万円×2割=20.6万円)

103万円の壁の内訳は下記のようになっています。

103万円=基礎控除:48万円 + 給与所得控除:55万円

2025年1月からは、基礎控除と給与所得控除がそれぞれ+10万円

(合計で+20万円)となります。

123万円=基礎控除:58万円 + 給与所得控除:65万円

最近の物価高騰や人手不足に対応することが目的とされ

より多くの人が税負担を気にせず働けるようにするための措置とされています。

④ 手取りはどう変わる?

壁が103万円→123万円に変わると、手取り額はどのように変わるのでしょうか。

所得税の金額は、年収が壁を超えた部分に所得税率を掛けた金額です。

例)年収124万円の場合の所得税金額(所得税率は年収によって異なります)

103万円の壁:21万円(124万円-103万円)×5%=10500円

123万円の壁:1万円(124万円-123万円)×5%=500円

壁の引き上げにより、多く稼いだ分手取りも増えることになります🎉

ただ、今回は住民税の壁(100万円)の引き上げはありませんので

年収が100万円を超えると、超えた部分には住民税がかかります💰

また、123万円の壁の手前には、社会保険の壁(後述)106万円があります。

社会保険の壁は、安易に働く時間を増やすのをためらう原因になりそうです。

⑤ 社会保険の壁(106万円、130万円)との関係

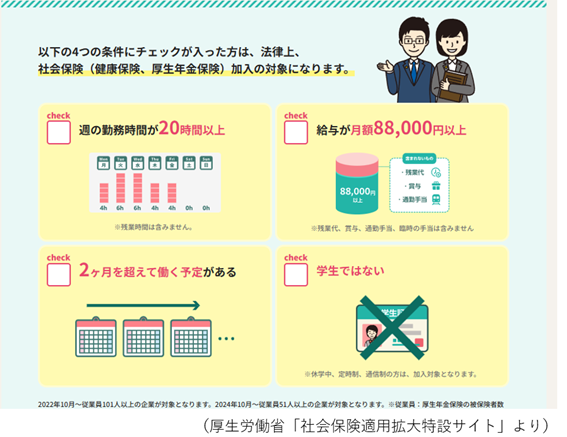

106万円の壁とは

2024年12月現在、厚生年金に加入している従業員が51人以上の企業で働く方で

下記の条件に当てはまる方は、

社会保険料(健康保険や厚生年金の保険料)を支払う事になります(労使折半)。

保険料は給与から毎月天引きされます。

130万円の壁とは

上記106万円の条件に当てはまらない場合(厚生年金に加入している従業員が51人未満の企業で働く方等)は

年収が130万円を超えると社会保険料(健康保険や厚生年金の保険料)を支払う事になります(労使折半)。

保険料は給与から毎月天引きされます。

社会保険への加入は将来的には年金額が増えるなどのメリットもあります。

しかし、保険料の負担分、手取りが減ってしまうのは望むところではない方もいらっしゃるでしょう。

また、社会保険に加入することで、

ご家族の方の会社から支給されている配偶者手当等が支給されなくなることもあります。

2025年の働き方をどのように変えるのか(変えないのか)、家庭でじっくり相談して決めるのがよさそうです。

⑥企業への影響

企業にとっては、雇用するパートやアルバイトの労働時間が増えれば、人手不足解消につながるメリットがあります。

反面、社会保険の加入者が増えることで人件費等コスト負担が増える可能性もあります。

どのように労働時間を管理するかが課題となりそうです。

⑦なぜ「178万円の壁」は実現しなかったのか?

国民民主党が与党に対して求めていたのは、103万円の壁を178万円まで引き上げることでしたが、

実際には実現していません。どうしてでしょうか。

与党案では、住民税の基礎控除引き上げが見送られました。

その背景には、地方自治体の財政への配慮があると考えられます。

また、今回の措置は年収190万円以下の低所得層までにしか適用されず、

中間層やそれ以上の所得層には十分な減税効果が届かないものとなっています。

非課税枠の引き上げ幅を抑えることで、国および地方の財政負担の増加を抑制する狙いがあるようです。

今後、経済状況や働き方の変化によって、将来的に「178万円」の議論が再燃する可能性もあります。

⑧ まとめ

123万円の壁の引き上げにより、働き手は収入アップを期待できる一方、

年収106万円を超えると社会保険料の負担が発生し、手取りが増えない可能性もあります。

企業側も人手不足解消の半面、社会保険料の負担増の対応もしなければなりません。

収入の壁について知り、自分(家族)はどう働くのか、

企業は従業員にどう働いてもらうのが労使にとってよいのか、話し合っていく必要があります。

壁については来年に向けてまだ動きがありそうです。引き続き注目していきましょう。

今年1年がみなさまにとって実り多き年となりますように!

<参考>

「年収の壁103万円→123万円」へのコメント(第一生命経済研究所)

https://www.dlri.co.jp/report/macro/400046.html?utm_source=chatgpt.com

「年収の壁について知ろう」(厚生労働省)

https://www.mhlw.go.jp/content/001265287.pdf

「社会保険適用拡大サイト」(厚生労働省)

https://www.mhlw.go.jp/tekiyoukakudai/