皆さまお疲れ様です🍂

早速ですが、今回のお話は税金に関することです。

10、11月は、会社から書類を渡されて、

記入したり生命保険から届いたハガキを貼ったりして提出すると思います。

それは年末調整という手続きで、所得税に関する手続きです。

年末調整をすると、12月や1月の給与がちょっと増えてて嬉しい体験をしたことがある方も多いのではないでしょうか。

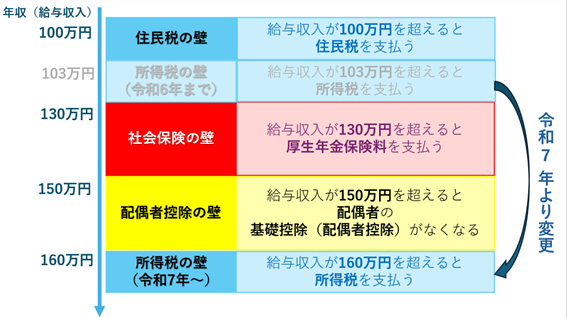

一方、103万円の壁という言葉を聞いたことがあるかもしれません。

年末調整も103万円の壁も、私たちの所得税のことなのです。

2025年(令和7年)以降、所得税のルールが国の大規模な税制改正によって大きく変わります。

今回は、所得税の基本から、新しい「壁」の仕組みまでをわかりやすく解説します!

Contents

I. 年収、控除、課税所得とは?

II. 令和7年(2025年)の改正ポイント

Ⅲ.税金の「壁」が大きく動く!年収103万円の壁が160万円の壁になる

Ⅳ. 壁の注意点:立ちはだかる壁が他にもある

Ⅴ.まとめ

I. 年収、控除、課税所得とは?

所得税は、皆さんが1年間で稼いだお金(所得)に対してかかる税金です。

税金がかかる金額(課税所得)は、稼いだお金をそのまま使うわけではありません。

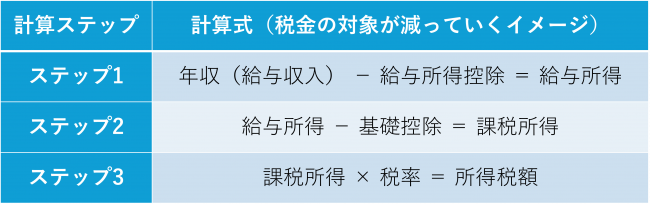

まずは、所得税を計算する上で重要な3つの言葉と計算の流れを理解しましょう。

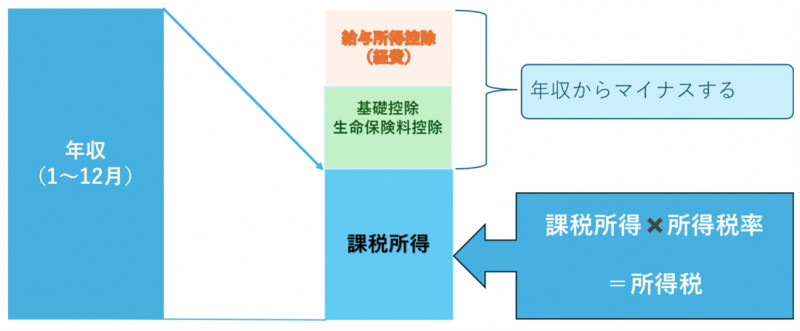

1. 年収(給与収入)

年収とは、会社やアルバイト先から1年間(1月1日~12月31日)にもらう、

税金や保険料が引かれる前の総支給額のことです。

2. 給与所得控除

年収がそのまま税金の対象になるわけではありません。

働く人には、必要経費の代わりとして給与所得控除という

一定の金額を年収から差し引くことが認められています。

この給与所得控除を年収から差し引いたものが給与所得です。

3. 課税所得控除

さらに、給与所得から基礎控除という、すべての人に適用される控除を差し引きます。

すべての控除を差し引いた結果、最後に残った金額が課税所得となり、この金額に対して所得税がかかります。

↑所得税の計算は、収入から段階的に控除を引いていくイメージです

II. 令和7年(2025年)の改正ポイント

令和7年度税制改正により、給与所得控除と基礎控除のルールが変わり、

税制上の「壁」の基準となる金額が大きく変動します。

この改正の主な目的は、比較的収入の低い人や、家族を扶養している人(支えている人)の税負担を軽くすることです。

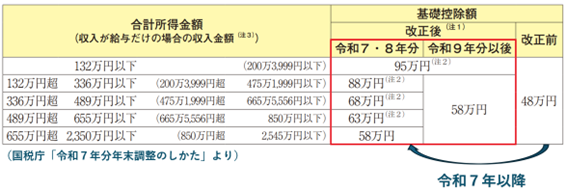

1. 基礎控除の見直し:段階制へ移行

これまで、基礎控除は所得に関わらず一律48万円でした。しかし、令和7年分以降は、

合計所得金額に応じて控除額が変動する段階制に移行します。

これにより、最も低い所得層では控除額が最大95万円まで引き上げられます。

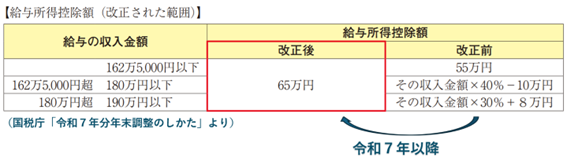

2. 給与所得控除の下限引き上げ

給与所得控除についても、最低保証額が引き上げられます。

この改正により、比較的収入の低い人々の税負担軽減が図られます。

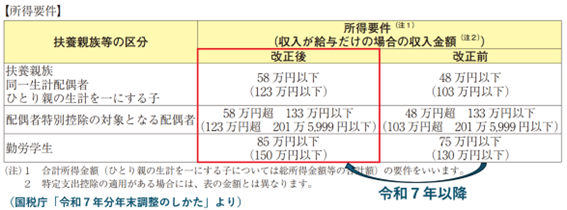

3. 配偶者控除の改正

扶養親族(扶養に入れる家族)の所得上限が緩和され、10万円引き上げられる方向です。

これにより、扶養に入れる範囲が広がる可能性があります。

4.特定親族特別控除の創設

19歳から22歳程度の子ども(主に大学生世代)を扶養している場合、

一定の所得範囲内で追加の控除を受けられる制度が新設されます。

Ⅲ.税金の「壁」が大きく動く!

~年収103万円の壁が160万円の壁に~

令和7年の法改正により、今年の大きな話題であった103万円の壁が変わります。

令和6年までは、所得税が非課税になる年収のラインは「103万円の壁」として知られていました。

1月から12月までの給与の総支給額が103万円までなら所得税は0円だったのです。

それが今回の改正で、給与所得控除の下限が65万円に、そして基礎控除が最大95万円に引き上げられたため、

給与所得控除(65万円)+ 基礎控除(95万円)= 160万円

所得税がかからない年収の上限が160万円となります。

Ⅳ. 壁の注意点:立ちはだかる壁が他にもある

103万円の壁を気にすることなく160万円まで稼いでも手取りが増える・・・と喜ぶのは少し早いかもしれません。

そもそも、壁と呼ばれるものは税金(住民税・所得税)、社会保険、配偶者の配偶者控除の4種類があります。

年間の給与収入が一定の額を超えるにつれ、自分で支払う税金や保険料が発生したり

配偶者の手取り収入に影響が出たりします。

※なお、企業規模によっては「106万円の壁」も存在しますが、ここでは広く適用される130万円の壁に注意が必要です。

Ⅴ.まとめ

令和7年(2025年分)の年末調整は、税制上の「壁」が大きく変わり、扶養内で働いている方や扶養家族がいる方に影響のある改正となっています。

【重要変更点】

所得税の非課税ライン(壁)が、103万円から160万円近辺に大きく引き上げられる可能性がある。扶養に入れるための家族の所得上限も緩和され、扶養控除を受けやすくなる。

ただし、税金とは別に社会保険の壁(130万円)には引き続き注意が必要。

年末調整の具体的な手続きや最新の様式については、国税庁のウェブサイトで最新の情報が公開されていますので、確認することをおすすめします。

令和7年 年末調整のしかた(国税庁)